Hypotheekvormen

U kunt met Hypotheek Expert precies de hypotheek samenstellen waar u zich prettig bij voelt. Aan u de keus om het geleende bedrag niet af te lossen tijdens de looptijd, het bedrag wel af te lossen of het bedrag pas te betalen aan het einde van de looptijd.Bij Hypotheek Expert kunt u kiezen uit de onderstaande hypotheekvormen:

Aflossingsvrij | Annuïteitenhypotheek | Bankspaarhypotheek | Levenhypotheek | Beleggingshypotheek | Lineaire hypotheek

Aflossingvrije hypotheek

Met de aflossingsvrije hypotheek betaalt u geen aflossing, maar uitsluitend rente. Zodoende heeft u lage maandlasten en maximaal fiscaal voordeel indien het geld wordt gebruikt voor aanschaf, verbetering of onderhoud van uw eigen woning. Aan het einde van de looptijd lost u het gehele bedrag af, bijvoorbeeld uit de opbrengst van de verkoop van uw woning. Van deze hypotheek is de rente alleen fiscaal aftrekbaar als u voor 1 januari 2013 al een hypotheek van deze vorm had.De looptijd is maximaal 75 jaar en de hypotheek kan maximaal 90% van de executiewaarde van de woning bedragen (50% als u met Nationale Hypotheek Garantie leent). Een aflossingsvrije hypotheek wordt vaak gecombineerd met een hypotheek waarbij aan het einde van de looptijd wordt afgelost, bijvoorbeeld met een levenhypotheek. Houdt er wel rekening mee dat de hypotheekrente niet langer dan 30 jaar fiscaal aftrekbaar is.

Annuïteitenhypotheek

U lost tijdens de looptijd elke maand een bedrag af. De omvang van de lening en de maandelijks te betalen rente nemen daardoor direct af. Aflossing en rente worden zo berekend, dat u de gehele looptijd (bij gelijkblijvende rente) hetzelfde bruto maandbedrag betaalt. De eerste jaren bestaat dit bedrag vooral uit rente. De laatste jaren hoofdzakelijk uit aflossing. De netto maandlast wordt steeds hoger gedurende de looptijd, aangezien u telkens minder rente van uw inkomen kunt aftrekken. Als uw inkomen bij het afsluiten laag is en u verwacht dat het inkomen in de toekomst stijgt, kan een annuïteitenhypotheek in de beginjaren interessant zijn.

Bankspaarhypotheek

Elke maand betaalt u een vast bedrag aan rente voor uw hypotheek en apart een inleg voor uw spaarrekening. Aan het eind van de looptijd lost u de hypotheek in één af met het opgebouwde bedrag van uw spaarrekening. Omdat u een vastgestelde rente krijgt over uw gespaarde kapitaal, is het uit te keren bedrag gegarandeerd. De aparte overlijdens-risico-verzekering zorgt er ook voor dat bij tussentijds overleden de schuld wordt voldaan. Voor deze vorm van hypotheek is de rente alleen fiscaal aftrekbaar als u voor 1 januari 2013 al een hypotheek van deze vorm had.

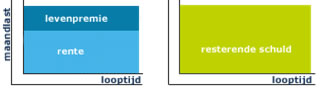

Levenhypotheek

In principe lijkt de levenhypotheek op de spaarhypotheek met dit verschil dat het uit te keren bedrag aan het einde niet gegarandeerd is. Dit komt doordat de premies belegd worden waardoor het rendement niet exact is vast te stellen. Daar staat tegenover dat u meedeelt in de winst van de verzekeraar. U bent in beginsel vrij om de maatschappij te kiezen waar u de verzekering afsluit.

Beleggingshypotheek

Deze hypotheekvorm bestaat uit een geldlening om uw woning te financieren, en een beleggingsrekening. Tijdens de looptijd lost u niet af, waardoor u uitsluitend rente betaalt. Op de beleggingsrekening stort u maandelijks en/of eenmalig een bedrag, dat wordt belegd in door u gekozen beleggingsfondsen. Aan het eind van de looptijd is zodoende een kapitaal gevormd waarmee u de lening kunt afbetalen. Ook hier geldt dat het rendement van tevoren niet exact is vast te stellen, waardoor het eindkapitaal niet gegarandeerd is. Is het beleggingsklimaat u gunstig gezind geweest, dan bestaat de mogelijkheid dat u na aflossing van uw lening geld overhoudt.

Lineaire Hypotheek

Deze vorm van hypotheek is nog steeds toegestaan om nieuw af te sluiten en op de rente fiscaal voordeel aan te vragen. Bij deze vorm lost u gedurende de looptijd (meestal 30 jaar) maandelijks een gelijk bedrag af, waardoor de rente maandelijks lager wordt. Deze vorm is vooral geschikt voor mensen die graag zo snel mogelijk hun hypotheek willen aflossen, maar kent als nadeel dat de maandlasten in het begin relatief hoog zijn.

Hypotheekexpert

Olof Palmelaan 14

9649 BH Muntendam

T 0900 – 555 666 1

info@hypotheekexpert.nl

Olof Palmelaan 14

9649 BH Muntendam

T 0900 – 555 666 1

info@hypotheekexpert.nl